Obsah

Pojem "riziko" Nachází se v různých vědách, každá interpretuje svým vlastním způsobem v konkrétní vědecké oblasti. Díky tomuto přístupu se rozlišují psychologické, environmentální, ekonomické, právní, lékařsko-biologické a další aspekty rizika. Velké množství aspektů jednoho konceptu je vysvětleno skutečností, že rýže je složitý jev, jehož základy se často nejen neshodují, ale jsou navzájem zcela opačné. Podle jednoho z tradičních přístupů je riziko měřítkem možného selhání, nebezpečí aplikovaného na určitý druh činnosti.

Každá obchodní organizace usiluje o dosažení co největšího zisku. Tato touha je omezena na možnost ztráty, nebo jinak řečeno, Zde se vytváří pojem rizika.

V kontextu moderní tržní ekonomiky v západní literatuře existují dvě hlavní teorie rizika - klasické a neoklasické.

Klasická teorie

Zástupci klasické teorie byli Mill a Seigneur, kteří v podnikatelském příjmu přidělili procento investovaného kapitálu, rizikový poplatek a mzdu kapitalisty.

V klasické teorii ekonomické riziko ztotožňuje se s matematickými očekáváními ztrát, které doprovázejí proces implementace vybraného řešení. Hlavní ustanovení této teorie spočívají v definování rizika jako pravděpodobnosti ztráty a ztráty doprovázející zvolenou strategii nebo rozhodnutí. Ekonomové ostře odsoudili takový jednostranný výklad rizika.

Neoklasická teorie

Ekonomové A. Maršál a a. Pigou ve 20. a 30. letech 20. století vyvinul druhou teorii rizika. Podle neoklasické teorie by podnikání fungující za nejistých podmínek mělo být založeno na dvou kategoriích: výši očekávaného zisku a pravděpodobnosti jeho odchylek. Koncept mezního prospěchu podle této teorie určuje chování podnikatele. Při výběru jedné ze dvou možných možností investování kapitálu se stejným ziskem se tedy dává přednost tomu, kde je menší fluktuace zisku.

Podle neoklasické teorie rizika je hodnota zaručeného zisku vyšší než zisk stejné hodnoty doprovázený výkyvy. J. Keynes kromě neoklasické teorie poukázal na "náchylnost k riziku": vezmeme-li v úvahu faktor spokojenosti s rizikem, může podnikatel podstoupit větší riziko pouze kvůli samotnému očekávání většího zisku. Neoklasicistní přístup naznačuje, že riziko - možnost odmítnutí od stanovených úkolů.

Přes veškerou propracovanost nebyla tato teorie v té době považována za nezávislé odvětví znalostí. Vědecký vývoj související s riziky byl v té době prováděn v rámci důležitějších ekonomických teorií.

Pojem "riziko" a jeho definice

Dosud neexistuje jednoznačné pochopení podstaty rizika. Z velké části je to způsobeno téměř úplným ignorováním ekonomických zákonů v manažerských činnostech a ekonomických postupech. Riziko je složitý koncept kombinující opačné a neodpovídající skutečné základy. Různé závisí na jejich přítomnosti definice pojmu riziko.

Domácí i zahraniční autoři dávají různé pojmy teorie rizika:

- Potenciální a měřená pravděpodobnost ztráty. Tento koncept je charakterizován nejistotou spojenou s možností výskytu nepříznivých situací a důsledků během projektu.

- Pravděpodobnost ztráty, ztráty, zisku a nedostatku příjmů.

- Nejistota finančních výsledků v budoucnosti.

- Podle J.P. Morgan risk - míra nejistoty při vytváření budoucích čistých příjmů.

- Náklady na možnou událost, která může vést ke ztrátám.

- Šance na nebezpečí, nepříznivý výsledek, hrozba poškození a ztráty.

- Možnost ztráty jakýchkoli hodnot-materiálních, finančních-během činnosti za předpokladu, že situace a faktory jejího provádění podléhají změnám, které se liší od těch, které jsou stanoveny výpočty a plány.

Za zmínku stojí pojem "riziko" lze s ním zacházet odlišně v závislosti na konkrétní sféře. V případě pojistitelů to znamená předmět pojištění, velikost pojistné události, v případě investorů - nejistota, která doprovází investice na konci stanoveného období.

Riziko ve vědě riskologie chápe nebezpečí ztrát, jejichž možnost pramení z zvláštnosti činností lidské nebo přírodní jevy. Pokud uvažujete o ekonomických kategoriích, pak riziko je událost, která se může nebo nemusí stát. Pokud k takové události dojde, může vést k následujícím výsledkům: pozitivní-zisk, nula, negativní-ztráta.

Druhy rizik

Bez ohledu na procesy ve společnosti - aktivní nebo pasivní - každé z nich doprovází riziko.

Třetí stranou rizika je příslušnost k určité činnosti. Jednoduše řečeno, projekt, který podnik realizuje, je vystaven tržním, investičním rizikům; společnost nese rizika, i když neprovádí žádné kroky-tržní rizika, rizika chybějících zisků.

Z tohoto důvodu je nutné odhalit podstatu hlavních typů rizik, kterým musí společnosti čelit.

K dnešnímu dni neexistuje žádná standardní klasifikace teorií rizik. To je způsobeno skutečností, že v praxi jsou identifikovány různé projevy rizika a různé termíny mohou být použity k označení stejného typu rizika. Kromě toho je ve většině případů obtížné oddělit druhy rizik od sebe.

Navzdory tomu se rozlišuje následující klasifikace hlavních typů rizik: tržní, úvěrové, likviditní, právní, provozní.

Úvěrová rizika

Úvěrová teorie rizika se týká ztrát, které doprovázejí odmítnutí nebo neschopnost protistrany plnit své úvěrové závazky v plné nebo částečné výši. Společnost, která někomu svěřuje vlastní kapitál, přebírá úvěrové riziko. Například kupující po vystavení povinnosti platit za zboží může odmítnout je splnit.

Tržní rizika

S tržními riziky jsou spojeny ztráty, které mohou nastat při změnách tržních podmínek. Závisí na směnných kurzech, kolísání cen na komoditních trzích, směnných kurzech a dalších parametrech. Například při uzavření smlouvy o dodávce zboží s kupujícím po určitém časovém období uvádí pevnou dodací cenu. Kupující se může vzdát plnění své části transakce, když jsou splněny podmínky smlouvy. V tomto okamžiku může tržní hodnota komodity výrazně klesnout, což způsobí ztrátu společnosti. Aby se zabránilo takové situaci, často se uchylují k teorii hodnocení rizik.

Rizika likvidity

Možnost ztráty, jejíž příčinou je nedostatek hotovosti ve stanovených lhůtách a v důsledku toho neschopnosti firmy plnit své závazky. Riziková událost svým nástupem může vyvolat poškození pověsti společnosti, pokuty a pokuty až do jejího bankrotu.

Provozní rizika

Provozní rizika - potenciální ztráty, důvodem, proč stávají se chyby, poruchy ve fungování zařízení nebo protiprávní jednání zaměstnanců. Jako příklad - rizika výroby vadných výrobků, jejichž příčinou je porušení technologický postup.

Právní rizika

Právní rizika spojená s platnými právními předpisy a daňovým systémem. Mohou vzniknout kvůli nesrovnalostem stávajících předpisů a zákonů a dokumentace společnosti. Například smlouva vypracovaná s právním porušením může vést k zneplatnění transakce.

Moderní vývoj teorií

Problém podnikatelského rizika se stal stále více mnohostranným, jak se rozvíjely tržní vztahy: investiční rizika, úvěrová rizika spojená s technogenními příčinami, cenové skoky, přírodní katastrofy, kolísání poptávky zákazníků. Anglický ekonom John Maynard Keynes vyřešil většinu uvedených problémů zavedením konceptu "náklady na riziko", nezbytné pro pokrytí rozdílu mezi očekávanými a reálnými příjmy. Náklady mohou být způsobeny kolísáním tržních cen, ničením v důsledku přírodních katastrof nebo opotřebením zařízení a zařízení.

Podle Keynese je podnikatel povinen dodržovat bezpečnostní a rizikové teorie s ohledem na různé směry podnikatelského rizika:

- Riziko ztráty vnímaného zisku v důsledku nepředvídaných okolností;

- Rizika věřitelů spojená s pravděpodobností ztráty půjčky;

- Rizika spojená s poklesem peněžní hodnoty v průběhu času.

Myšlenka účetnictví při posuzování rizik hmotného prospěchu a "tendence k hazardu" také ve vlastnictví Keynes. To do jisté míry vysvětluje prevalenci hazardních her.

Zvláštní studium rizika začalo až v první polovině 20. století, po vývoji všech nezbytných nástrojů-statistických, matematických a ekonomických. Riziko v této době je vnímáno z kvantitativního hlediska-výpočet a porovnání vzniklých nákladů a přínosů, výpočet pravděpodobnosti nepříznivé a příznivé události. U racionalistické tradice je jedinou odpovědí na problém s rizikem snaha vyhnout se poškození.

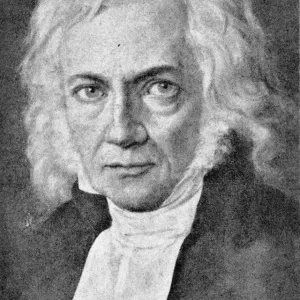

V té době byl všelék na jakékoli poškození považován za racionální lidskou činnost, která byla považována za účinnou v nejistých podmínkách. Americký ekonom frank Knight v roce 1921 ve své práci "Riziko, nejistota a zisk" poprvé se zaměřil na problém racionálního chování v podmínkách rizika. Byl to on, kdo poprvé vyjádřil myšlenku, že riziko je kvantitativním měřením nejistoty.

Vývoj teorií v Rusku

Problém hodnocení a teorie řízení rizik pro domácí ekonomiku není nový: řada legislativních aktů přijatých ve dvacátých letech byla vyvinuta s přihlédnutím k výrobním a ekonomickým rizikům existujícím v Rusku. Skutečná podnikavost charakteristická pro tržní vztahy byla zničena, jak se stal administrativně-týmový systém. V souladu s tím pojem rizika v ekonomických slovnících té doby prakticky neexistuje.

V podmínkách plánované ekonomiky byla účinná hospodářská činnost vytvořena bez analýzy rizik s ohledem na dominanci administrativních metod řízení v zemi. Z toho lze pochopit nezájem o teorii finančních rizik.

Zájem o teorii řízení rizik v ekonomické činnosti se objevil pouze s prováděním ekonomických reforem v Rusku a samotná teorie se během formování tržních vztahů nejen začala rozvíjet, ale získala obrovskou poptávku. K dnešnímu dni je podnikatelské riziko legitimní součástí trhu, stejně jako jeho další atributy-příjem, poptávka, zisk a další.

Bez pochopení základů teorie rizika není možné provést jeho účetnictví a analýzu v podnikatelské činnosti a správně posoudit ekonomická rizika.

Právní rizika: základní pojmy, typy, kategorie, pojištění

Právní rizika: základní pojmy, typy, kategorie, pojištění Teorie spotřeby: pojem, typy a základní principy

Teorie spotřeby: pojem, typy a základní principy Upisování pojištění je řízení rizik pro ziskové pojistné portfolio. Základní podmínky pojistné smlouvy

Upisování pojištění je řízení rizik pro ziskové pojistné portfolio. Základní podmínky pojistné smlouvy Hodnocení auditorského rizika: typy, metody, výpočet

Hodnocení auditorského rizika: typy, metody, výpočet Učení v psychologii je... Koncept, typy a základní teorie učení v domácí psychologii

Učení v psychologii je... Koncept, typy a základní teorie učení v domácí psychologii Smlouva o jednoduchém partnerství. Základní podmínky, předmět a účastníci smlouvy o jednoduchém partnerství

Smlouva o jednoduchém partnerství. Základní podmínky, předmět a účastníci smlouvy o jednoduchém partnerství Pracovní rizika v oblasti bezpečnosti práce a jejich hodnocení

Pracovní rizika v oblasti bezpečnosti práce a jejich hodnocení Rizika způsobená člověkem: druhy, analýza, důsledky

Rizika způsobená člověkem: druhy, analýza, důsledky Schleiermacherova hermeneutika: hlavní teze, teorie a další vývoj myšlenky

Schleiermacherova hermeneutika: hlavní teze, teorie a další vývoj myšlenky